Електрифіковані автомобілі, в тому числі гібриди, за останній рік досягли великого успіху. Продажі підключених гібридів (PHEV) і електромобілів (BEV) були особливо високими: їх частка на ринку легкових автомобілів зросла до 2,2% в 2020 році в США, 5% в Китаї і вражаючих 9,3% в ЄС, де продажі електрифікованих автомобілів у четвертому кварталі виросли на 230% в порівнянні з аналогічним періодом 2019 року.

Крім надійних стимулів, зростання продажів було обумовлене зниженням вартості літій-іонних акумуляторів. Акумулятори – найдорожчий компонент електромобілів, на який припадає від 20% до 30% загальної вартості. Середня вартість акумуляторної батареї з високим вмістом нікелю впала нижче 150 доларів за кіловат-годину (кВт*год) в 2020 році для провідних гравців. Падіння ціни в значній мірі пов'язано з інноваціями у хімічному складі та виробництві акумуляторів, збільшенням масштабів виробництва і поліпшенням виробничих процесів.

Що стосується нормативно-правової бази, ЄС встановив мету з нульовим рівнем викидів від автомобілів на 2050 рік у рамках програми «Зелена угода по Європі». У США президент Джо Байден заявив про те, що приділяє особливу увагу більш суворим обмеженням викидів вихлопних газів, і знову приєднався до Паризької угоди, у той час як Каліфорнія має намір заборонити продаж нових автомобілів, що працюють на газі і дизельному паливі, в 2035 році. Більше 15 країн оголосили про припинення провадження ДВЗ до 2035 року; і за прогнозами Boston Consulting Group, більшість з цих цілей буде досягнуто.

Ці сильні сигнали від урядів ще більше підштовхнули General Motors, Volvo, Jaguar і багатьох інших провідних виробників до більш рішучого просування електрифікації, при цьому все більша кількість компаній обіцяє повністю відмовитися від моделей з ДВЗ. Зростання інвестицій в ланцюжки постачання, зарядну інфраструктуру і модернізовані електричні мережі також допоможе зробити ці цілі досяжними.

ДОРОЖНЯ КАРТА ЕЛЕКТРИФІКАЦІЇ

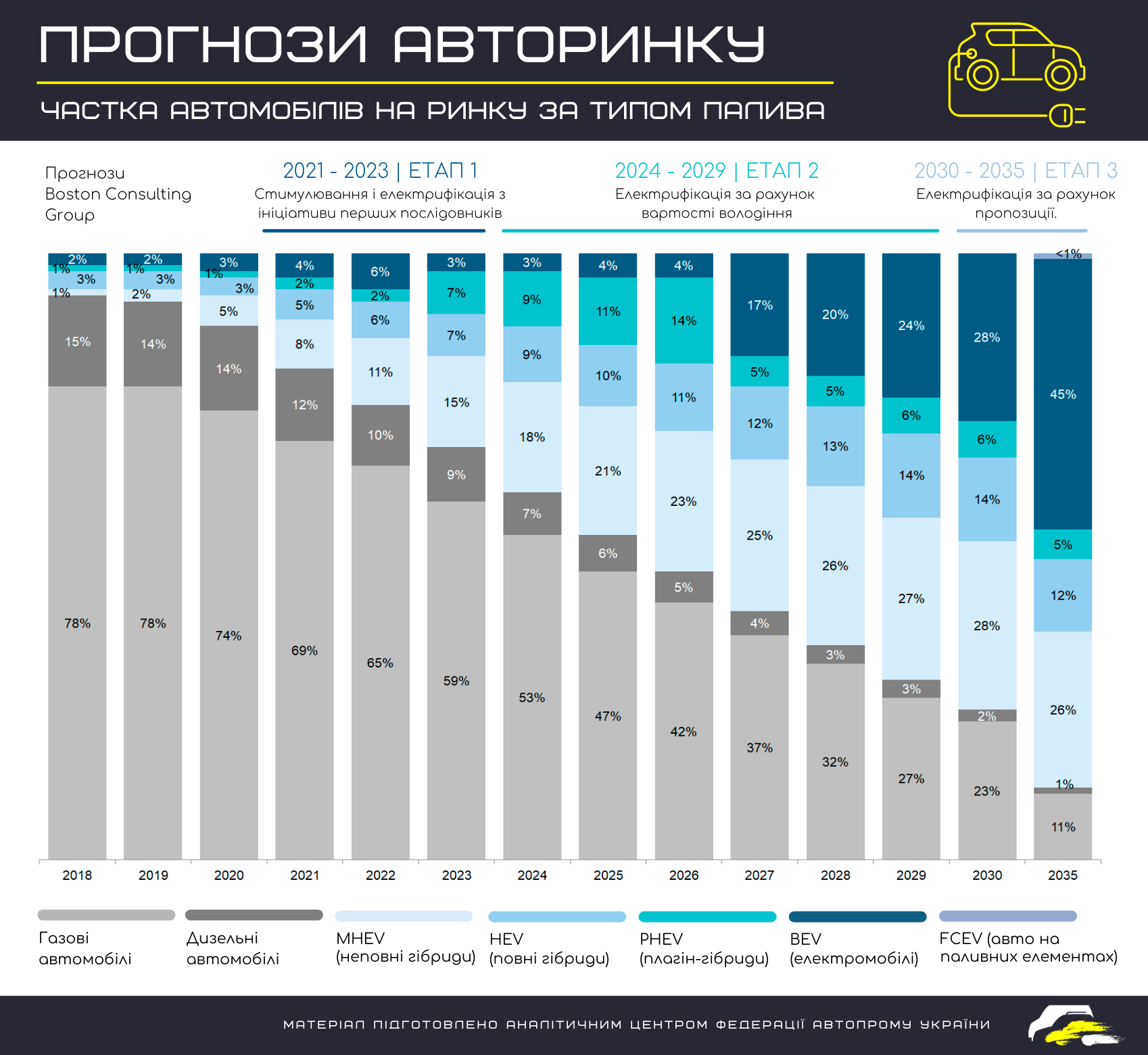

Перехід на електрифіковані автомобілі набирає обертів. Boston Consulting Group прогнозує, що 47% всіх легкових автомобілів, проданих в світі в 2025 році, будуть повністю електричними або гібридними. Цей перехід – особливо до повністю електричних транспортних засобів – відбудеться в ЄС і Китаї швидше, ніж на інших великих ринках, в той час як електрифікація може відбуватися відносно повільно у великих країнах, що розвиваються, таких як Бразилія і Індія.

Незалежно від ринку, швидке падіння вартості акумуляторів, посилення державного регулювання і впровадження нових моделей електромобілів як і раніше будуть основними рушійними силами зсуву. Аналітики зазначають, що кінець епохи ДВЗ і світанок епохи електромобілів розіграються в наступних трьох фазах.

Етап 1: Стимулювання та електрифікація з ініціативи перших послідовників.

Регулювання і державні стимули будуть стимулювати впровадження електрифікованих транспортних засобів протягом наступних кількох років. Очікується, що до 2023 року виробники оригінального устаткування виведуть на ринок більше 300 акумуляторних електричних і плагін-гібридних моделей, що дасть споживачам набагато більший вибір, ніж сьогодні. Плагін, повні і неповні гібриди займуть 25% світового ринку легкових автомобілів в 2023 році; чисті електрокари (BEV) претендуватимуть на 7% ринку.

З низкою OEM-програм, що охоплюють багатосерійне виробництво – і зниженням вартості акумуляторів – більша кількість електромобілів зможе досягти паритету сукупної п'ятирічної вартості володіння в порівнянні з ДВЗ, навіть без державних стимулів.

Етап 2: Електрифікація, заснована на вартості володіння.

До 2030 року споживачі почнуть масовий перехід на електрифіковані автомобілі. На той час економічні переваги володіння електромобілями стануть очевидні для різних регіонів і сегментів. Аналітики прогнозують, що вартість акумуляторних батарей впаде до 75 доларів за кВт*год, а частка електромобілів (BEV) на світовому ринку зросте до 28%.

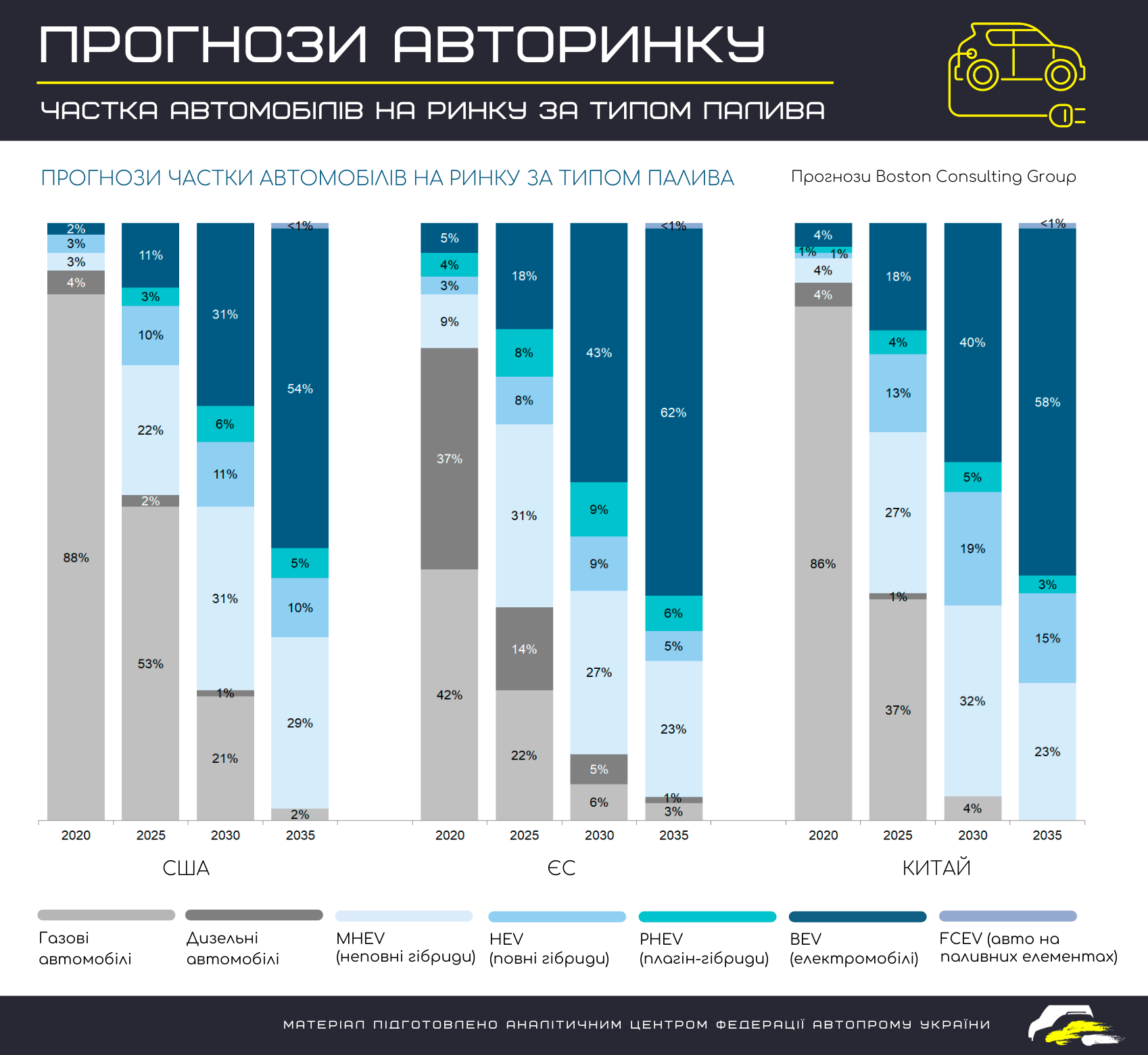

Перехід на автомобілі з нульовим рівнем викидів буде найбільш помітним у Європі та Китаї; проникнення BEV на ці ринки досягне 43% і 40% відповідно. Тим часом проникнення плагін-гібридів може почати знижуватися в міру закінчення терміну дії державних стимулів. Очікується, що ринкова частка звичайних ДВЗ впаде нижче 20% до 2030 року. Перші значні заборони на автомобілі, що працюють на викопному паливі, почнуть діяти в цей період.

Етап 3: Електрифікація за рахунок пропозиції.

Boston Consulting Group вважає, що до кінця цього десятиліття впровадження електромобілів буде залежати від пропозиції, а не від сукупної вартості володіння. Деякі OEM-виробники почнуть виходити з наймасовіших програм ДВЗ. Глобальна частка BEV виросте до 45% в 2035 році і досягне 54% в США, 58% в Китаї і 62% в ЄС. До цього моменту остаточні домінуючі гравці в електронній мобільності будуть в значній мірі визначені. Кожна ланка в автомобільній ланцюжку створення вартості буде змінена. Очікується, що лідерство на ринку буде розділено між більш рівномірним поєднанням нових гравців, що займаються тільки електромобілями, і існуючих OEM-виробників, і буде визначатися тим, наскільки добре компанії управляють своїми портфелями в регіонах і розширюють своє виробництво, поширення і послуги.

СКЛАДАННЯ ПАЗЛУ

Щоб трансформувати автопарк, урядам у всьому світі необхідно буде посилити правила і стимули. Поточні терміни заборони на використання транспортних засобів, що працюють на викопному паливі, необхідно буде збільшити. Повинні бути створені механізми примусу, яких зараз не вистачає. Стандарти викидів і фінансові стимули споживачів повинні бути посилені, щоб стимулювати більш швидке впровадження транспортних засобів з нульовим рівнем викидів.

Крім зниження цін на акумулятори, нормативних вимог та амбітних планів автовиробників, необхідно об'єднати кілька інших елементів, щоб прискорити перехід на електромобілі.

Дослідження споживачів показує, що невідповідність зарядної інфраструктури залишається ключовим стримуючим фактором для клієнтів, які в іншому випадку придбали б електромобілі замість автомобілів з ДВЗ. За оцінками експертів, в наступному десятилітті в усьому світі буде потрібно 100 мільйонів додаткових зарядних пристроїв, щоб йти у ногу з прогнозованим зростанням електромобілів. Більшість урядів і виробників обладнання добре обізнані про це і надають таку необхідну підтримку. У деяких регіонах електричні мережі необхідно буде модернізувати, щоб задовольнити збільшений попит на електромобілі. У США, наприклад, за оцінками Boston Consulting Group, до 2030 року на кожен проданий BEV будуть потрібні додаткові інвестиції в розмірі 1100 доларів США в модернізацію мережі. Згідно з прогнозами продажів BEV в США на останню частину десятиліття, це складе близько 25 мільярдів доларів інвестицій в енергосистему. В інших країнах інвестиційні потреби можуть бути набагато вище.

Ланцюжок постачання електромобілів також повинен буде працювати. Виробництво акумуляторних елементів і їх основних матеріалів, таких як літій і нікель, необхідно збільшити в десять разів до 2030 року. Volkswagen недавно оголосив, що його попит на акумулятори тільки в Європі до 2030 року виросте на 240 гігават-годин – більше, ніж було потрібно усім автовиробникам в усьому світі в 2020 році. Хоча пропозиція сировини може задовольнити попит на акумулятори в довгостроковій перспективі, в короткостроковій перспективі можуть виникнути проблеми з поставками, що сповільнить падіння цін на акумулятори. Роль дилерів в переході до електромобілів також не можна недооцінювати; Хоча вони інвестують в електрифікацію, дослідження Cox Automotive в 2019 році показало, що 56% дилерів не вважають, що вони добре підготовлені до майбутнього попиту на електромобілі. Їм доведеться тісніше співпрацювати з OEM-виробниками.

Електрифікація світового автомобільного ринку досягла значного прогресу за останнє десятиліття, причому швидкість перевершила навіть найоптимістичніші прогнози. Проте, для досягнення всеосяжної мети пом'якшення наслідків зміни клімату директивним органам і автомобільній промисловості необхідно не просто прискорити проникнення електромобілів на ринок. Вони повинні рухатися ще швидше, щоб нейтралізувати шкоду, завдану більш швидким виведенням з доріг старих автомобілів з бензиновими і дизельними двигунами. Ставки неймовірно високі – не тільки для автовиробників, але і для самої планети, – резюмує Boston Consulting Group.